고객 돈이 가상화폐거래소 임원 계좌로

페이지 정보

사회팀 작성일18-01-23 15:45 조회6,713회 댓글0건본문

고객 돈이 가상화폐거래소 임원 계좌로

이쯤되면 횡령 아닌가? 가상화폐(암호화폐·가상통화)를 거래하는 고객의 돈이 가상화폐 취급업자(거래소) 대표이사나 임원 계좌로 흘러가는 등 거래소의 위법 정황이 다수 포착됐다. 또 거래소에 발급한 가상계좌가 다른 거래소에 재판매되고, 가상화폐 거래자의 개인 거래를 장부로 담아 관리하는 일명 '벌집계좌'가 횡행하는 데도 은행이 이를 제대로 파악하지 못한 것도 드러났다. 금융위원회 금융정보분석원(이하 FIU)과 금융감독원은 농협은행과 기업은행, 신한은행, 국민은행, 우리은행, 산업은행 등을 대상으로 가상화폐 거래와 관련한 자금세탁방지 의무 이행 실태를 점검하고 23일 이런 내용 등을 담은 결과를 발표했다.

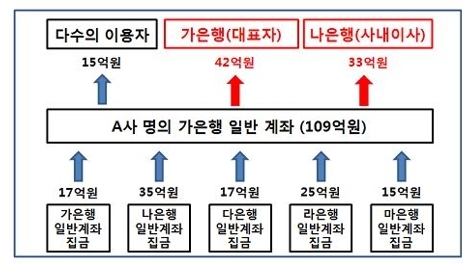

금융당국이 발견한 가장 심각한 사례는 가상화폐 거래 고객의 자금을 거래소 대표자나 임원 명의의 계좌로 이체한 사례다. A거래소는 5개 은행 계좌로 이용자의 자금을 모아 A사 명의의 다른 계좌로 109억원을 보낸 후 이 중 42억원을 대표자 명의 계좌로, 33억원을 사내이사 명의의 다른 은행 계좌로 보낸 사실이 적발됐다. 여러 은행의 계좌를 통해 가상통화 거래소 임원 명의의 계좌로 입금된 후 다른 가상통화 취급업소의 여러 계좌로 이체되는 사례도 있었다. 이런 거래는 사기나 횡령, 유사수신으로 이어질 가능성이 상당하다. 법인계좌에서 거액자금이 여타 거래소로 송금되는 경우 시세조종 등 불공정거래로 이어질 가능성도 크다. 법인과 거래소의 자금이 뒤섞일 수 있고 자금세탁 관리도 어렵다.

은행 역시 가상계좌 관리 과정에서 상당한 문제가 있었던 것으로 드러났다. 자금세탁방지 업무를 총괄하는 부서와 가상통화 담당 부서 간에 역할과 책임이 불분명했고 가상통화 취급업소나 가상통화 거래가 빈번한 고객을 '고위험' 고객으로 분류하지 않은 사례가 상당수 나왔다. 법인 고객에게 가상계좌를 발급해야 할 때 지켜야 할 절차를 준수하지 않았고 심지어 가상화폐 거래소끼리 가상계좌를 사고판 경우도 있었다. 은행들이 가상계좌 제공을 꺼리자 기존에 가상계좌를 갖고 있던 거래소가 후발 거래소에 가상계좌를 판매한 사례 2건이 적발됐다. 일부 은행은 가상통화 취급업소임을 밝혔음에도 강화된 고객확인(EDD) 절차를 수행하지 않았고, 가상통화 거래와 무관한 업종의 법인이 가상통화 관련 금융거래를 위해 계좌를 개설했음에도 이를 식별하지 못했다.

일반계좌를 가상통화 관련 금융거래의 집금계좌로 이용하고 있는데도 은행이 이를 제대로 인지하지 못했다. 자금세탁 의심거래를 제대로 식별하지 못하고 가상통화 구입(재정거래) 목적의 외환송금 거래에 대한 의심거래도 적절히 수행하지 못했다. 금융당국은 이런 문제를 해결하고자 자금세탁방지 가이드라인을 통해 가상통화 취급업소에 대해 높은 수준의 주의 의무를 이행하도록 규정했다. 금융회사는 금융거래 상대방인 고객에 대해 신원정보 등을 확인하고 고객의 자금세탁 우려가 있는 경우 거래목적, 자금원 등을 추가로 확인해야 한다.

금융거래상대방이 전자상거래업, 통신판매업 등 특정 업종을 영위하거나 단시간 내에 다수의 거래자와 금융거래를 하는 등 통상적이지 않은 거래행태를 보이는 경우 특별히 주의해야 한다. 금융회사 간에 거래소 정보를 공유하는 방안도 제시했다. 금융회사는 거래소가 거래금을 안전하게 관리하는지 여부도 확인하는 등 강화된 고객확인(EDD) 제도를 적용해야 한다. 실명확인 입출금계정 서비스를 이용하지 않는 등 자금세탁 위험성이 높아 특별한 주의를 요하는 경우 금융거래를 거절할 수 있다. 금융회사는 이사회·경영진에 자금세탁방지와 관련된 의무를 부여하고 임직원에 대해 교육, 자금세탁방지 관련 감사 등을 실시해야 한다.

추적사건25시 사회팀

댓글목록

등록된 댓글이 없습니다.