빚더미에 추락하는 한국의 중산층

페이지 정보

경제팀 작성일16-12-20 21:55 조회1,763회 댓글0건본문

빚더미에 추락하는 한국의 중산층

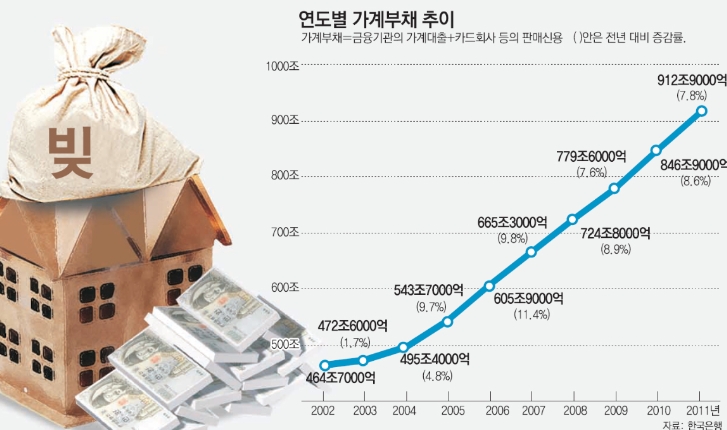

우리 경제의 ‘허리경제계층’인 중산층이 빚수렁에 빠져들고 있다. 소득 3분위의 평균 부채는 1년 전보다 11.9%나 급증했다. 전셋값 상승과 저금리가 맞물리며 ‘빚 내서 집을 산’ 중산층이 대출금 부담에 허덕이고 있는 셈이다. 특히 40, 50대 가구주의 평균부채가 8000만원을 넘어서고, 자영업자의 부채액은 1억원에 육박하는 것으로 나타났다. 반면 소득은 제자리걸음이다. 향후 금리상승 흐름이 이어지고 있는 흐름에 비춰볼 때 가계의 빚부담은 날로 늘어날 수밖에 없고 중산층 붕괴도 현실화될 수 있다는 우려가 나오고 있다.

20일 통계청과 한국은행, 금융감독원이 발표한 ‘가계금융·복지조사’에 따르면 소득 3분위 가구의 평균 부채는 5330만원으로, 1년 전보다 568만원 증가했다. 3분위 가구의 부채 증가율은 11.9%로, 전체 평균(6.4%)의 두 배에 달한다. 3분위에 이어 5분위 9.4%, 4분위 3.2% 증가했으며 1·2분위의 경우 각각 0.4%, 4.7% 감소했다. 통계청 관계자는 “중산층(3분위)이 부동산 투자 등에 몰리면서 가계부채가 늘어난 것으로 보인다”고 설명했다.

빚이 있는 가구 중 1000만~3000만원 미만의 부채를 보유한 가구가 가장 많았다. 1000만~3000만원 미만 부채 보유 가구는 19.2%였으며, 1000만원 미만은 18.6%로 집계됐다. 3000만~5000만원 미만은 11.7%, 5000만~7000만원 미만은 10%로 조사됐다. 부채 보유액이 3억원 이상인 가구는 7.2%였다. 가계 부채의 70.4%는 금융부채가 차지했다. 금융부채는 4868만원으로 전년 대비 7.5% 증가하며 전체 부채 상승폭을 높였다. 금융부채는 2014년 3.6% 상승한 이후 2015년 5.9%, 올해 7.5%로 증가폭을 키우고 있다.

금융부채에서 담보대출은 3847만원, 신용대출은 692만원으로 전체 부채 중 각각 57.8%와 10.4%를 차지했다. 임대보증금은 1968만원으로 1년 전과 비교해 3.8% 많아졌다. 부채는 크게 늘었지만 소득 증가폭은 크지 않았다. 지난해 가구 평균 소득은 4883만원으로 전년 대비 2.4% 늘었다. 금액으로 약 100만원가량 증가한 액수다. 전체 가구의 25%는 1000만원에서 3000만원 사이의 소득을 버는 데 그쳤다. 특히 30세 미만이 가구주로 있는 경우 유일하게 연간 소득이 감소했다. 30세 미만 가구의 평균 소득은 3282만원으로, 전년(3406만원) 대비 124만원(3.7%) 줄었다.

가계 부채는 전 연령대에서 모두 증가했지만 특히 40대의 증가폭이 컸다. 40대 가구주의 부채는 지난해 7160만원에서 올해 8017만원으로 12% 늘어나며 전 연령대에서 가장 큰 폭으로 상승했다. 40대 가구주의 부채가 8000만원대를 넘어선 것은 이번이 처음이다. 30대 가구주의 부채(5877만원)는 7.6%, 30세 미만(1593만원)은 6.8% 증가했다. 50대 가구주의 경우 증가율은 5.6%였지만, 부채 규모에서는 8385만원으로 가장 컸다. 60세 이상은 전년보다 1.7% 증가한 4926만원을 기록했다.

직업별로는 자영업자의 부채 규모가 가장 컸다. 자영업자 부채는 전년보다 3.9% 늘어 증가폭은 작았지만 규모는 9812만원으로 1억원에 육박했다. 무직과 같은 기타 가구주의 부채가 3110만원에서 3479만원으로 11.9% 늘었고 상용근로자 가구주 부채(7508만원)는 8.3%, 임시·일용근로자(2705만원)는 4% 증가했다. 금융부채 보유 가구 중 1년 후에 빚이 줄어들 것으로 예상한 비중은 31.6%인 데 반해 변화가 없을 것이란 응답은 58.2%였다.

가계부채가 증가하면서 가계의 재무건전성에도 빨간불이 켜졌다. 가계부채의 위험도를 뜻하는 DSR(처분가능소득 대비 원리금상환비율)는 26.6%를 기록하며 처음으로 25%선을 넘었다. 가계가 100만원을 벌 경우 26만6000원을 부채를 갚는 데 쓰고 있다는 뜻이다. 특히 40대 가구주와 자영업자의 DSR는 각각 30.2%, 35.5%를 기록했다. 이에 대해 기재부는 “일자리 창출, 복지투자 확대 등 소득증대 및 분배 개선에 노력을 강화하고, 가계부채 관리를 위해 집단대출 등 취약부문 관리를 강화할 것”이라고 말했다.

추적사건25시 경제팀

댓글목록

등록된 댓글이 없습니다.